学校法人の赤字判断と経常収支

学校法人の赤字判断は、基本的に「事業活動収支計算書」で行うこととなります。。事業活動収支計算書は、資金収支計算書や貸借対照表と並び、学校法人において重要な書類です。

しかし、事業活動収支計算書は項目も多く、企業会計の計算書類(損益計算書)とも項目が全く異なるため、読み慣れていないという方も多いかと思います。

そこでこの場では、事業活動収支計算書から学校の「赤字」を判断する基準に絞って、見方を説明したいと思います。

事業活動収支計算書の全体的な見方(項目などの説明)は、以下の記事(当事務所ブログ)も併せてご確認いただければ幸いです。

→学校法人における事業活動収支計算書の読み方

事業活動収支計算書とは

事業活動収支計算書とは、学校法人における当該年度の収入と支出の内容を明らかにするものです。企業会計でいうところの損益計算書(PL)と同様の位置付けとなります。詳細は「事業活動収支計算書とは」の記事でも紹介していますが、ここでも簡単に解説します。

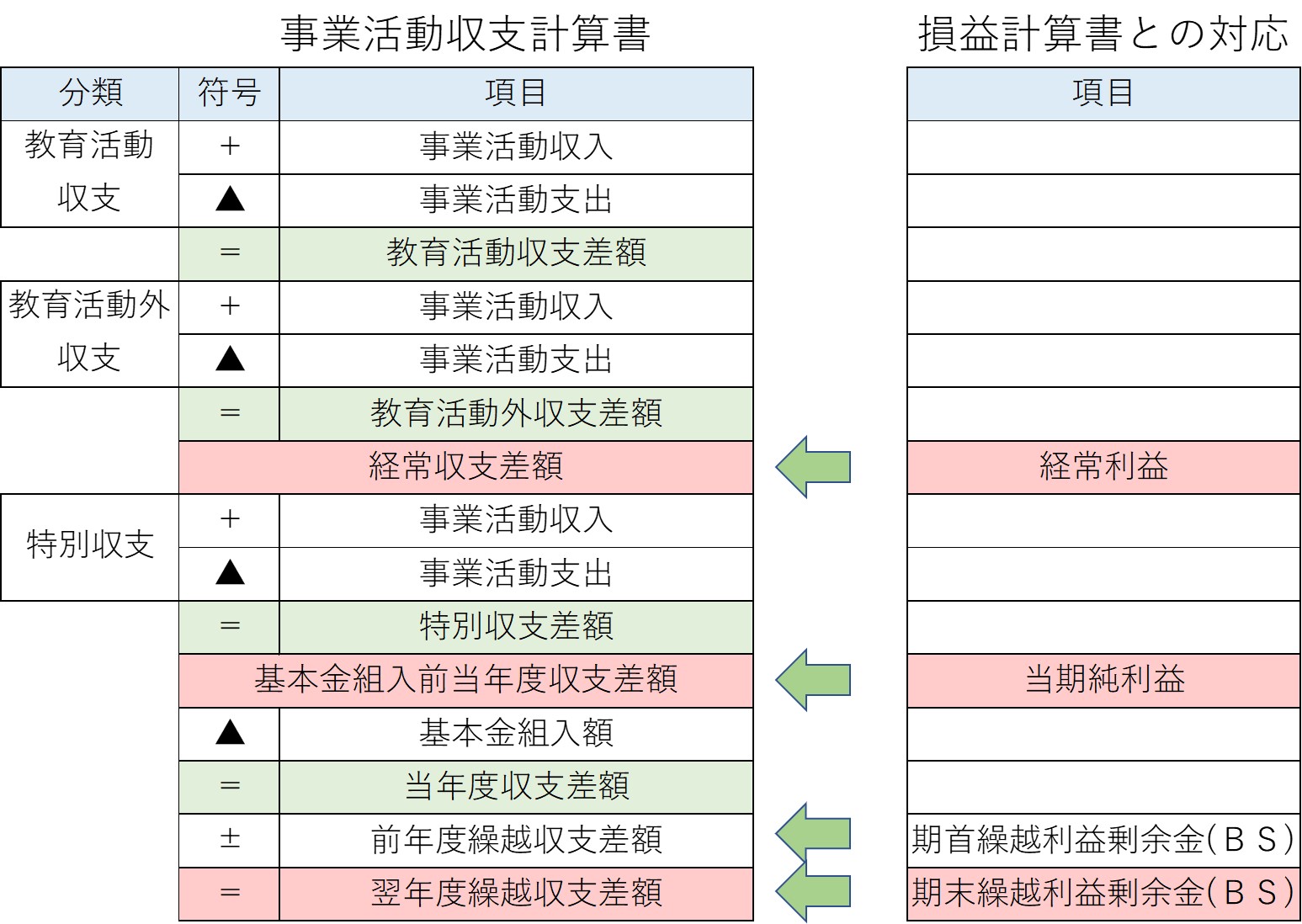

まずは、事業活動収支計算書の様式です。基本的に、以下のような項目で構成されます。

「教育活動収支」「教育活動外収支」「特別収支」という3つの分類から収支差額を計算し、そこに基本金組入を考慮することによって当年度収支差額を計算するという形です。

一般企業と違い、学校法人は利益を追求するわけではないため、利益ではなく収支差額という言葉を用います。

ここで、赤字判断をする上で重要となるのは「教育活動収支」「教育活動外収支」「特別収支」の3つの活動区分です。おおまかに、以下のようなイメージとなります。

・教育活動収支:教育活動に関する収入および支出を計算する部分

・教育活動外支出:財務活動等の収入および支出を計算する部分

・特別収支:特殊な要因によって発生した臨時的な収入および支出を計算する部分

このような形です。そして、事業活動収支計算書は「収入−支出=差額」という計算を繰り返す様式となっておりますので、上記3つの活動区分に対応した差額は以下のようになります。

・教育活動収支まで考慮→教育活動収支差額

・教育活動外支出まで考慮→経常収支差額

・特別収支まで考慮→基本金組入前当年度収支差額

問題は、この3つの指標のどの部分で赤字判断をするかです。さらにいうと、事業活動収支計算書の最下部付近に表示される差額(基本金組入まで考慮した差額)である「当年度収支差額」まで含めると、候補となるのは4つです。

イメージとしては、

・損益計算書の「経常利益」に対応していそうなのは「経常収支差額」

・損益計算書の「当期純利益」に対応していそうなのは「当年度収支差額」

となります。

対応関係をまとめたのが以下の図です。

ここまでの考え方を踏まえ、本題に入ります。

学校法人の赤字判断

学校が赤字か黒字かを表すのは「経常収支差額」でも「当年度収支差額」でもなく、「基本金組入前当年度収支差額」です。

まず、経常収支差額ですが、経常活動による収支という意味では重要な指標ですが、学校が赤字か黒字化という総合的判断をする上では、特別収支が除かれているため不十分です。

次に、当年度収支差額ですが、これは基本金組入を考慮した後の値であるため、不適切となります。

例えば、「2号基本金」というものがあります。これは、固定資産を将来的に取得する計画があるとき組入れていく金額の事です。来年度以降の固定資産取得に関する支出(費用ではなく、あくまでキャッシュの流出である支出です)ですので、これら基本金組入を考慮してしまった後の金額を赤字黒字の判断に使うことはできません。

(極端になりますが、例えば当年度の基本金組入前当年度収支差額が1,000万円でも、来年度1,000万円の固定資産を取得する計画が立てば、当年度収支差額は1,000−1,000=0円 となってしまいます)

したがって、学校の赤字黒字判断に用いるべきは、基本金組入前当年度収支差額となります。

この基本金組入前当年度収支差額は企業会計のPLでいうところの当期純利益と対応しており、イメージとしては学校法人の利益を示しています。この基本金組入前当年度収支差額がプラスの値であれば当該年度は黒字、マイナスの値であれば当該年度は赤字であったと判断することができるのです。

なお、先ほど説明した基本金についてはこちらの記事で詳しく説明しておりますので、ご参考にしてください。