資金収支計算書とは

資金収支計算書とは、資金収支計算書とは、学校法人の現金預金の出入りを記載した計算書です。

また、資金収支計算書は学校法人が作成する財務諸表の1つで、「貸借対照表」「事業活動収支計算書」と並び重要な位置づけとなるものです。

一方で、一般的な企業会計の財務諸表(損益計算書など)に慣れていらっしゃる方は、資金収支計算書は読みづらいと感じることが多いかもしれません。資金収支計算書はいわゆるキャッシュフロー計算書と似ていますが、ところどころ異なる考え方に基づく計算が出てきます。

そこで当記事では、事業活動収支計算書について項目や見方の説明を簡単にしたいと思います。

資金収支計算書の概要

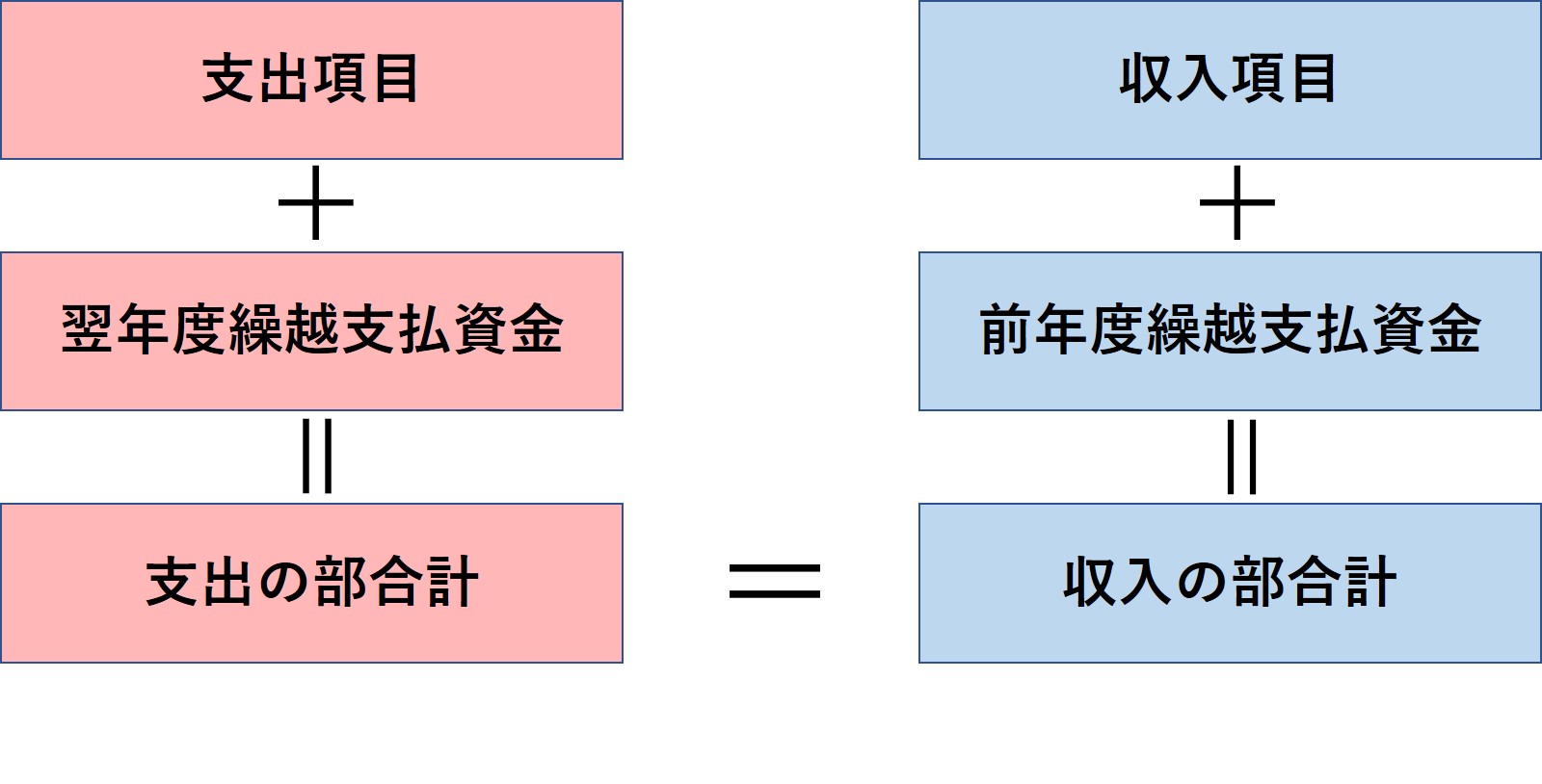

資金収支計算書の様式を解説する前に、まずは概要から説明していきます。資金収支計算書は以下のような計算の流れを表示する財務諸表です。

大まかに、資金収支計算書は収入項目と支出項目に分かれています。上図でいうと、赤色が支出項目、水色が収入項目です。

ここで「前年度繰越支払資金」と「翌年度繰越支払資金」の項目が分かりにくいかと思います。支払資金という名称が混乱の原因だと思われますが、これは「支払い可能な資金」つまり貸借対照表上の現金に当たります。つまり、前年度繰越支払資金は前年度の貸借対照表の現金と、翌年度繰越支払資金は今年度の貸借対照表の現金の金額と原則として一致します。

つまり、

前年度末現金+今年度収入−今年度支出=今年度末現金

という式を移項し、

今年度支出+今年度末現金=今年度収入−前年度末現金

という形に書き直したのが、資金収支計算書なのです。先ほどの図と比べてみてください。

以上が、資金収支計算書の計算の概要です。全体としては見づらい印象があるかもしれませんが、計算としては非常にシンプルなことをしているのだと思っていただければ幸いです。

ではここから、実際の資金収支計算書の様式に沿って説明していきます。

資金収支計算書の様式

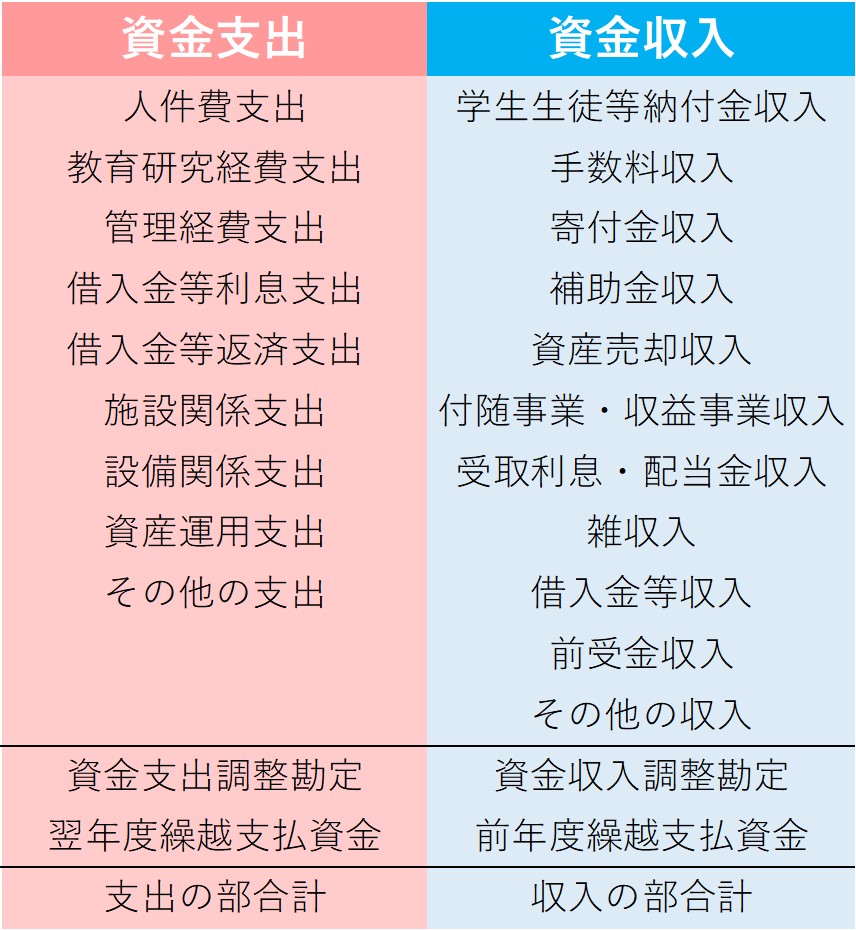

資金収支計算書は、下図のような様式になっています。見やすいように左右に項目を並べて配置しています。

このように項目を見てみると、事業活動収支計算書と一部項目が重複していることに気が付かれるかと思います。実際に、学生生徒等納付金収入や人件費支出など、同様の項目があります。しかし、資金収支計算書はあくまでも現金の流れを表示しているため、現金の出入りがあった部分が計上されることになります(一部例外については記事後半で説明します)。

先程の資金収支計算書の概要図と見比べてみて、同じようになっていることを確認してみてください。項目が一気に増えたため分かりづらい印象になったかもしれませんが、単純に収入・支出の項目が増えただけです。全体としての性格や計算の流れは先ほど説明したものと同様です。

ここで、支出項目と収入項目を順番にたどっていくと、「調整勘定」というものがあることに気付かれたかと思います。この調整勘定は、資金収支計算書を考えていく上で少しだけ厄介です。

では最後に、調整勘定について解説します。

資金支出調整勘定・資金収入調整勘定とは

資金支出調整勘定・資金収入調整勘定とは、期間のズレから生じる収入・支出の差額を調整する項目の事です。

まだ分かりにくいですが、この調整勘定は資金収支計算書を理解する上で非常に重要です。

例えば、以下のようなケースを考えてみます。

授業料収入として、今年度80万円の収入があるとします。しかし、今年度中に振り込まれたのはそのうちの60万円だけでした。

このような場合、厳密に「収入」を考えるならば、収入は60万円となります。当然、資金収支計算書は「収入」「支出」という現金の出入りを考えるため、計上されるのは60万円になりそうです。

しかし、収入を60万円と表示するだけでは、学校法人の実態を正しく反映しているとは必ずしもいえませんね。

実際には来年度に40万円の収入が見込まれるわけですから、その分も表示したいわけです。そこで登場するのが、調整勘定です。

どのように表示するかというと、

・収入は80万円

・現金として受け取っていない40万円を調整勘定として差し引く

というように表示するのです。このように表示すれば、確かに上記の現象全体を表すことができますね。

つまり、今回のケースでいうならば、資金収支計算書への表示は、

・学生生徒等納付金収入:800万円

・資金収入調整勘定:▲40万円

というようになります。もちろん、資金支出調整勘定も同じ考え方です。

このように、資金収支計算書の厄介ともいえるところは、必ずしも現金の収入・支出(現金の出入り)のみを考えているわけではないというところです。つまり、各項目の実際の現金の出入りを確認するためには、調整勘定の内訳まで確認する必要があるという事になります。